Karta kredytowa bez BIK: czy można dostać limit na karcie z kiepską historią kredytową?

Czy osoba z kiepską historią w Biurze Informacji Kredytowej może otrzymać kartę kredytową? W dzisiejszym poradniku przyjrzymy się nieco bliżej kartom kredytowym bez BIK.

Zanim wyjaśnimy, czy otrzymanie karty kredytowej bez BIK jest obecnie możliwe, w kilku słowach wyjaśnimy, czym jest karta kredytowa i czym jest Biuro Informacji Kredytowej.

Czym jest i jak działa karta kredytowa bez BIK?

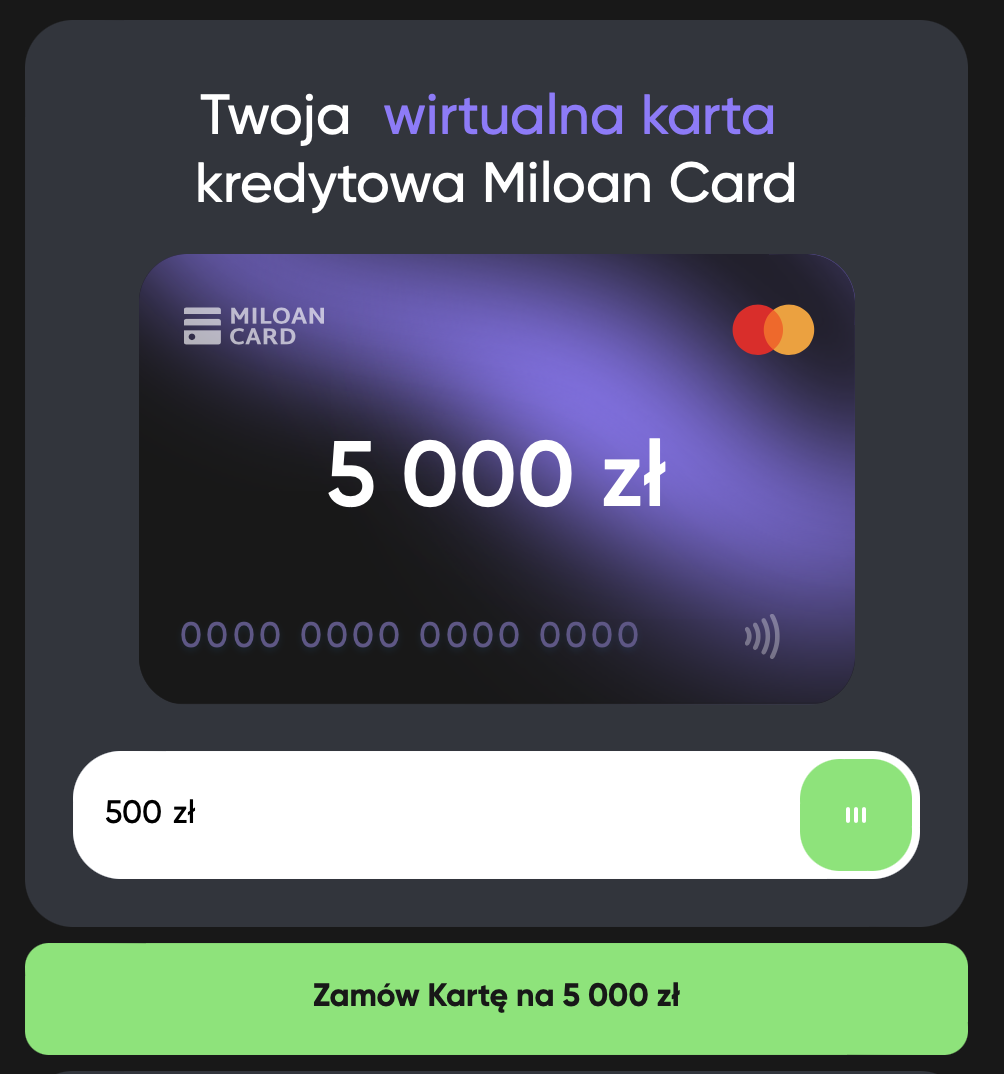

Karta kredytowa jest, podobnie jak kredyt gotówkowy czy kredyt ratalny, rodzajem kredytu konsumenckiego. Po wydaniu pozytywnej decyzji kredytowej instytucja finansowa nie wypłaca jednak pieniędzy na konto, lecz udostępnia kredytobiorcy odnawialny limit kredytowy na karcie. Karty mogą mieć formę tradycyjną — plastikową lub wirtualną — cyfrową. Kwota limitu zależy od parametrów karty oraz zdolności kredytowej wnioskującego.

Każda wykonana przy pomocy karty kredytowej transakcja obniża limit kredytowy, każda spłata zadłużenia go odbudowuje. Oto praktyczny przykład.

Jeśli limit na Twojej karcie wynosi 5000 zł i zapłacisz nią za zakupy 240 zł, do dyspozycji pozostanie 4760 zł. Po spłacie zadłużenia limit automatycznie się odnowi, osiągając pierwotną wartość 5000 zł.

Dla osób, które z różnych powodów nie mogą uzyskać tradycyjnej karty bankowej, alternatywą jest karta kredytowa bez BIK. Tego rodzaju produkt oferują wybrane instytucje pozabankowe, które w procesie przyznawania karty nie weryfikują historii kredytowej w Biurze Informacji Kredytowej. Dzięki temu pozabankowa karta kredytowa bez BIK może być dostępna nawet dla klientów z opóźnieniami w spłatach wcześniejszych zobowiązań. Funkcjonuje ona podobnie jak standardowa karta kredytowa — umożliwia płatności w sklepach stacjonarnych i online, wypłaty gotówki z bankomatów oraz odnawialny limit, który można wykorzystywać wielokrotnie po spłacie zadłużenia.

Sprawdź, ile naprawdę kosztuje karta kredytowa

Jakie transakcje i płatności można wykonywać przy pomocy karty kredytowej?

Kartą kredytową z limitem możesz płacić w sklepach stacjonarnych i wykonywać transakcje w internecie. Niektóre karty pozwalają także wypłacać środki z bankomatu czy robić przelewy. Warto pamiętać, że w przypadku wirtualnej karty kredytowej wykonywanie transakcji w stacjonarnych punktach handlowych wymaga dodania karty do e-portfela (np. Google Pay czy Apple Pay). Praktyczną instrukcję, jak to zrobić, znajdziesz w artykule Jak dodać wirtualną kartę kredytową do portfela Google Pay i Apple Pay i realizować płatności zbliżeniowe?

Płacenie cyfrowym pieniądzem przychodzi nam często zdecydowanie łatwiej niż wydawanie gotówki. Bez względu na to, jakie wydatki chcesz opłacać kartą, pamiętaj o tym, aby używać jej odpowiedzialnie.

Czy pozabankowa karta kredytowa działa tak samo, jak karta wydana przez bank?

Co do zasady — tak. Oba produkty są rodzajem kredytu konsumenckiego i działają podobnie. Limity obowiązujące na kartach pozabankowych są jednak z reguły niższe niż te, na plastikach wydanych przez banki. W przypadku banku może być to np. 10 000 zł, w przypadku firmy pożyczkowej — 5 000 zł.

Warto jednak pamiętać, że wyższa kwota na karcie pozabankowej oznacza też z reguły więcej formalności. Jeśli sięgniesz po Miloan Card, złożysz wniosek online, a jedynym dokumentem, jaki będzie Ci potrzebny, będzie dowód osobisty. W przypadku plastikowych kart oferowanych przez banki (np. karty kredytowej Mastercard), często potrzebne jest dostarczenie dokumentów potwierdzających wysokość i źródło dochodu, a proces wnioskowania i wydanie decyzji kredytowej trwają zazwyczaj dłużej.

Często w internecie pojawia się hasło „karta kredytowa bez BIK”. W praktyce jednak, zgodnie z obowiązującym prawem, wszystkie legalnie działające instytucje finansowe — w tym firmy pożyczkowe — mają obowiązek weryfikować dane klientów w Biurze Informacji Kredytowej przed wydaniem karty. Oznacza to, że całkowicie pominięcie tego kroku nie jest możliwe.

Oblicz limit i koszty karty w kilka sekund

Karta kredytowa: opłaty, prowizje i odsetki

Korzystanie z pieniędzy udostępnionych przez instytucję finansową wiąże się z koniecznością poniesienia określonych opłat. Jakie są opłaty za korzystanie z limitu?

Wysokość opłat (w tym także RRSO) zależy przede wszystkim od parametrów konkretnej karty oraz kwoty wykorzystanego limitu.

Zanim sięgniesz po kartę kredytową, koniecznie sprawdź, ile zapłacisz za poszczególne operacje. Informacje o kosztach znajdziesz w Tabeli opłat i prowizji oraz formularzu informacyjnym udostępnionym przez kredytodawcę.

Jeśli aktywnie korzystasz z karty kredytowej, informacje o całkowitej kwocie do zapłaty znajdziesz na wyciągu otrzymanym od kredytodawcy.

Czym jest Biuro Informacji Kredytowej?

Biuro Informacji Kredytowej (BIK) zostało utworzone w 1997 r. przez banki i Związek Banków Polskich na podstawie art. 105 ust. 4 Ustawy z dnia 29 sierpnia 1997 r. Prawo Bankowe. Jest to instytucja, która gromadzi i udostępnia dane o historii kredytowej osób i firm. Na historię kredytową składają się wszystkie spłaty produktów kredytowych (kredytów gotówkowych, hipotecznych, ratalnych, pożyczek pozabankowych, limitów na kartach kredytowych etc.): zarówno te wykonane w terminie, jak i z opóźnieniem.

Dane zgromadzone w BIK-u to jedno z najważniejszych dla instytucji finansowych źródło wiedzy na temat rzetelności płatniczej kredytobiorców. Weryfikując historię w BIK-u banki i pozabankowe instytucje finansowe mogą sprawdzić, czy wnioskujący terminowo spłaca (i spłacał w przeszłości) raty swoich kredytów. Dzięki temu zmniejszają swoje ryzyko zawarcia umowy z osobą, która nie spłaci zobowiązania na czas. Chronią także klientów przed nadmiernym zakredytowaniem i wpadnięciem w trudną do rozplątania pętlę zadłużenia.

Wiele osób poszukujących elastycznych rozwiązań finansowych wpisuje w wyszukiwarkę hasło „karta kredytowa bez BIK”, licząc na szybkie uzyskanie limitu bez sprawdzania historii kredytowej. Warto jednak wiedzieć, że zgodnie z obowiązującymi przepisami wszystkie legalnie działające instytucje finansowe, zarówno bankowe, jak i pozabankowe, mają obowiązek weryfikacji danych klienta w BIK.

Karta kredytowa bez BIK: czy osoba z kiepską historią kredytową może otrzymać limit?

Instytucje finansowe mają prawny obowiązek badania zdolności kredytowej wnioskujących. Jak wskazują zapisy Ustawy o kredycie konsumenckim: Instytucja pożyczkowa uzależnia udzielenie kredytu konsumenckiego od pozytywnej oceny zdolności kredytowej kredytobiorcy. Oceny zdolności kredytowej dokonuje się na podstawie analizy danych udostępnianych przez zaufanych dostawców gromadzących i przetwarzających dane niezbędne do takiej oceny.

Jako zaufanych dostawców rozumie się przede wszystkim Biuro Informacji Kredytowej oraz Biura Informacji Gospodarczej.

Co to oznacza w praktyce?

Przed wydaniem decyzji o wydaniu karty kredytowej instytucje finansowe (w tym również firmy pożyczkowe) mają prawny obowiązek weryfikacji danych klientów w BIK-u. Otrzymanie karty kredytowej bez BIK-u w legalnie działającej instytucji finansowej nie jest więc możliwe. Negatywna historia kredytowa może być przyczyną odmownej decyzji kredytodawcy.

Choć dla wielu osób nie będzie to pozytywna informacja, warto pamiętać, że weryfikacja historii kredytowej w BIK-u chroni nie tylko instytucje finansowe, ale również wnioskujących:

- Dla osoby, która ma kiepską historię kredytową i nie spłaca zobowiązań na czas, sięgnięcie po kolejny kredyt lub pożyczkę jest bardzo ryzykowne. Może bowiem spowodować pogłębienie zadłużenia, pogorszenie sytuacji finansowej i wpadnięcie w pętlę długów, którą trudno będzie rozplątać. A od niej często już tylko krok do bardzo stresującej, kosztownej i nieprzyjemnej egzekucji komorniczej.

- Największym obciążeniem dla historii kredytowej są opóźnienia w spłacie rat wynoszące ponad 30 dni. Jeśli nieterminowe spłaty zdarzały Ci się jedynie od czasu do czasu, a opóźnienie nie trwało dłużej niż kilka dni, wciąż masz szansę na pozytywną decyzję kredytową. Na Twoją zdolność kredytową i decyzję kredytodawcy składa się bowiem wiele czynników, a historia kredytowa jest tylko jednym z nich.

Policz miesięczne koszty karty kredytowej online

Jak zarządzać finansami w trudnej sytuacji?

Oto 5 rad, jak zarządzać domowym budżetem w trudnej sytuacji finansowej.

1. Nie bierz pożyczki online ani karty kredytowej bez BIK na spłatę innych zobowiązań

Jeśli masz długi wynikające z korzystania z limitu kredytowego, chwilówek czy kredytów bankowych, nie zaciągaj kolejnych pożyczek ani nie sięgaj po kartę kredytową bez BIK w nadziei na szybkie rozwiązanie problemu. To może być pierwszy krok do wpadnięcia w spiralę zadłużenia. Aby odbudować płynność finansową, najlepiej wstrzymać się od nowych zobowiązań i skontaktować się z wierzycielami w celu ustalenia nowego planu spłat.

2. Nie unikaj kontaktu z wierzycielem

Wiele zadłużonych osób unika rozmów z wierzycielami, co tylko pogarsza sytuację. Pierwszym krokiem do wyjścia na prostą powinno być wzięcie odpowiedzialności za swoje długi. Kredytodawcy często są skłonni pójść na ustępstwa, jeśli przedstawisz realny plan spłaty. Dotyczy to zarówno osób posiadających klasyczną kartę kredytową, jak i tych, którzy rozważali kartę kredytową bez BIK — pamiętaj jednak, że taka opcja w legalnych instytucjach wiąże się z obowiązkową weryfikacją w bazach.

3. Notuj miesięczne wydatki i koszty

Jeśli nie wiesz, dlaczego zazwyczaj nie wystarcza do pierwszego (w końcu pracujesz i zarabiasz, wcale nie najmniej), przyjrzyj się swoim wydatkom i kosztom.

Aby sprawdzić, dokąd uciekają Twoje pieniądze, zapisuj wszystkie wydatki: stałe rachunki (czynsz, media, internet etc.), płatności kartą i gotówką za żywność, kosmetyki, artykuły chemiczne, paliwo, odzież etc.

Uwzględnij także płatności online za subskrypcje czy zakupy w sklepach internetowych.

Pogrupuj wydatki w kilku kategoriach, a pod koniec miesiąca zsumuj koszty, sprawdź, na co wydajesz najwięcej i z których wydatków możesz zrezygnować. Świadome zarządzanie budżetem pomoże Ci uniknąć sytuacji, w której musisz ratować się szybką pożyczką czy kartą kredytową bez BIK w poszukiwaniu dodatkowych środków.

4. Spłacaj kartę kredytową w terminie, także gdy rozważasz kartę kredytową bez BIK

Aby uniknąć dodatkowych kosztów, najlepiej spłacać zadłużenie jeszcze w trakcie okresu rozliczeniowego lub zaraz po jego zakończeniu. W przypadku kart kredytowych w banku spłata w okresie bezodsetkowym pozwala uniknąć odsetek. Regularne regulowanie zobowiązań buduje pozytywną historię kredytową — a ta jest kluczowa, jeśli chcesz w przyszłości skorzystać z dowolnej karty, w tym ofert reklamowanych jako „karta kredytowa bez BIK”.

Zobacz, jak zmieniają się koszty karty przy różnych limitach

5. Sprawdź, czy bliscy mogą pomóc

W kryzysowych sytuacjach rozważ rozmowę z rodziną lub przyjaciółmi. Czasem pożyczka od bliskich może być lepszym rozwiązaniem niż kolejne zobowiązanie w instytucji finansowej. Warto spisać umowę, aby zabezpieczyć obie strony i ustalić warunki spłaty. Dzięki temu unikniesz ryzyka, jakie niesie ze sobą korzystanie z kosztownych produktów finansowych, w tym kart kredytowych, także tych reklamowanych jako bez BIK.